[文/羽扇不雅金责任室王力]

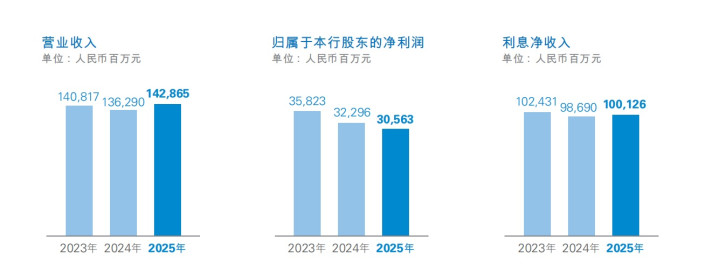

近日,中国民生银行(600016.SH)表示功绩报,解说期内,该行终了买卖收入1,428.65亿元,同比增长4.82%,时隔多年再行录得较为明显的正增长;但包摄于本行鞭策的净利润为305.63亿元,同比下滑5.37%。营收与净利润之间近10个百分点的增速差,突显出信用减值亏损快速攀升对盈利端的侵蚀。

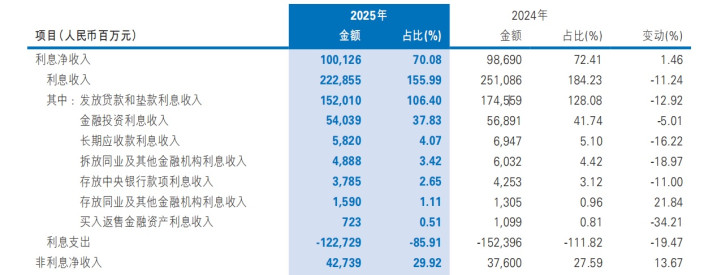

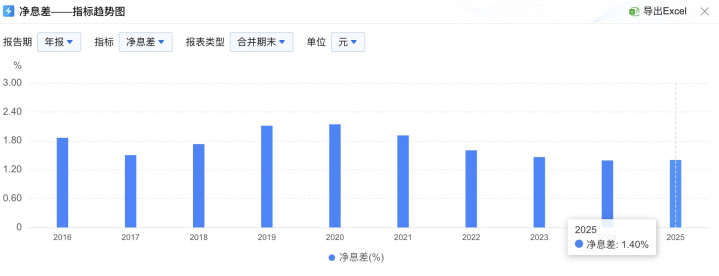

从收入结构看,利息净收入为1,001.26亿元,同比仅增1.46%,主要依赖繁殖钞票范畴温暖推广,而非利率端的改善。净息差为1.40%,同比微升1个基点,虽在行业大宗承压的配景下保捏雄厚,但仍处于历史低位,较2021年的1.91%收窄逾50个基点。

非利息净收入表现较为凸起,达427.39亿元,同比增长13.67%,营收占比从27.59%提高至29.92%,其中投资收益孝敬较大,知道该行在阛阓行情回暖期间加大了金融钞票的主动解决力度。

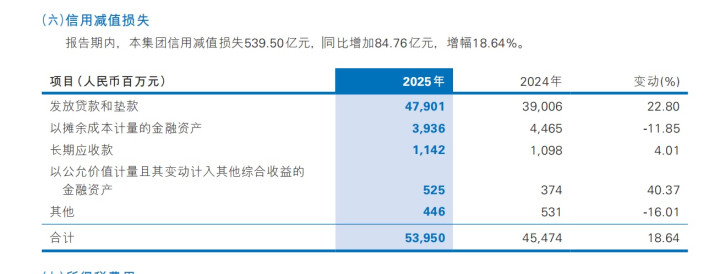

利润端承受的压力主要来自信用成本的高潮。2025年,民生银行信用减值亏损为539.50亿元,同比加多94.76亿元,增幅18.64%,这一单项支拨基本对消了夙昔买卖收入的增量。钞票质料方面,不良贷款率由上年末的1.47%微升至1.49%,但亏损类贷款余额较上年末大幅增长23.58%,存量不良的结构有所恶化。同期,暖和类贷款余额从1,203.70亿元升至1,211.95亿元,潜在风险仍需暖和。

盈利才略认识不绝走低。加权平均净钞票收益率(ROE)为4.93%,较上年着落0.25个百分点,跌破5%;总钞票收益率(ROA)为0.39%,相连多年处于低位。本钱饱和率方面,中枢一级本钱饱和率从9.36%小幅提高至9.38%,举座本钱饱和率升至13.06%,欢叫监管条目但较国有大行仍有差距。分成方面,全年每10股派发现款股利悉数1.89元(中期0.53元、末期1.36元),现款分成总数82.74亿元,占归母净利润的约27%,分成节律相对雄厚但较历史岑岭期间已明显缩水。

利息收入着落11.24%,非息收入扛起民生银行营收增长大旗

民生银行2025年买卖收入终了4.82%的增长,名义上是全面回暖,细拆之下却是一场结构性力争——利息收入受贷款订价下行株连捏续萎缩,非息收入顶上了缺口,并提供了荒芜增量。利息端,全年利息收入2,228.55亿元,同比大幅着落11.24%,降幅超出阛阓预期。

这一数字背后是贷款概述收益率的全面下滑:公司贷款平均收益率从3.59%降至3.04%,澳洲幸运8个东说念主贷款从4.51%降至4.01%,短期贷款从3.92%降至3.53%,中永恒贷款从3.98%降至3.34%。阛阓化利率下行、存量房贷重订价、实体经济融资成本压降计谋等多紧要素重叠,使得贷款端的利率侵蚀已成结构性执行。

与之相对,付息欠债端的支拨降幅更为明显。全年利息支拨从1,523.96亿元骤降至1,227.29亿元,降幅达19.47%。其中进款付息率从2.14%降至1.74%,同行欠债及粗犷债券的概述成本率也大幅收窄。

净利差也逆势高潮1个基点。从历史数据看,民生银行净息差自2021年后捏续下行:2021年1.91%、2022年1.60%、2023年1.46%、2024年1.39%,2025年止跌回升至1.40%,能否变成趋势性拐点,仍需不雅察利率环境的后续演变。

但是,净息差1.40%的实足水平在国内上市股份制银行中仍处于较低区间。繁殖钞票平均收益率已从2020年的4.53%沿途下滑至面前的3.12%,而付息欠债平均成本率虽伴随下行,但两头收窄的同步性并不完全对称,息差成立之路料将漫长。

范畴端,贷款总数从4.45万亿元小幅着落至4.43万亿元,同比减少约200亿元,降幅0.45%。其中公司贷款加多718亿元至2.75万亿元,增幅2.68%;个东说念主贷款则收缩917亿元,从1.77万亿元降至1.68万亿元,降幅5.18%。个东说念主贷款范畴的主动压缩与信用卡偏激他耗损类信贷的风险升温平直联系,知道民生银行正在以糟跶范畴疏导质料。进款端,进款总数4.28万亿元,同比加多282亿元,其中个东说念主进款加多920亿元,公司进款减少615亿元,个东说念主进款的较快增长一定历程上改善了欠债结构的雄厚性。

非息收入成为2025年营收增长的主要驱能源。手续费及佣金净收入183.21亿元,同比小幅增长0.42%,其中银行卡手续费着落7.65%,代理业务手续费着落6.16%,但结算与计帐手续费大幅增长40.61%,部分对消了前两项的株连。

更大的孝敬来自其他非利息净收入的跃升:同比加多50.63亿元,增幅26.16%,主要依托债券阛阓行情和权利阛阓波动中的走动性契机,投资收益录得较为可不雅的增长。

值得详细的是,这类收入具有较强的阛阓依赖性和波动性,能否捏续尚存省略情味,若阛阓环境转向,对非息收入的复旧作用将显耀缩短。

科技干预方面澳洲幸运8app下载,全年信息科技干预56.27亿元,占买卖收入比例为4.22%,金融科技东说念主员范畴也在捏续引申。这一干预力度在股份制银行中属于中等偏上水平,但短期内对财务认识的平直拉动恶果尚不明显,更多体面前风控模子淡雅化、客户瞎想数字化等长效机制的建设层面。成本收入比35.70%,较上年着落1.95个百分点,响应出民生银行在用度管控上获取了一定见效,业务及解决费510.06亿元,同比微降0.61%。

立博体育LIBO中国官网